W największych miastach możemy obserwować realizację spektakularnych projektów biurowych. Ukończenie niektórych inwestycji zamiesza w klasyfikacji najwyższych budynków w Polsce

Najbardziej widowiskowe realizacje możemy oglądać w Warszawie. - W tym roku na warszawskim rynku ma zakończyć się budowa kilku wielkoskalowych inwestycji, skupionych w większości w pobliżu ścisłego centrum miasta. To właśnie w centrum, które staje się coraz bardziej atrakcyjne urbanistycznie i interesujące dla biznesu tworzy się największe i najnowocześniejsze zagłębie biurowe w kraju. Standard wyznacza mu Varso Tower, najwyższa wieża biurowa w Unii Europejskiej - mówi Krzysztof Foks, Senior Analyst w Walter Herz.

Na rynek wchodzą kolejne wieże

Do największych, warszawskich projektów ukończonych w ubiegłym roku należy m.in. 140 metrowa wieża Mennica Legacy Tower (49 tys. mkw.), dwa wieżowce w kompleksie Varso Place I i II (46 tys. mkw.) oraz dwa 130 metrowe budynki The Warsaw HUB B i C (88 tys. mkw.) firmy Ghelamco. W styczniu tego roku pozwolenie na użytkowanie otrzymał także 195 metrowy Skyliner (49 tys. mkw.) firmy Karimpol, a w lutym 140 metrowy wieżowiec Generation Park Y (47 tys. mkw.), wieńczący kompleks biurowy realizowany od 2015 roku przez Skanska przy rondzie Daszyńskiego.

W najbliższych miesiącach dołączy do nich również wieżowiec Warsaw Unit o wysokości 202 metrów (57 tys. mkw.) z elewacją przypominającą smoczą skórę, budowany w narożniku Prostej i Pańskiej przez Ghelamco oraz zrewitalizowana Fabryka Norblina Grupy Capital Park (66 tys. mkw.) przy Żelaznej.

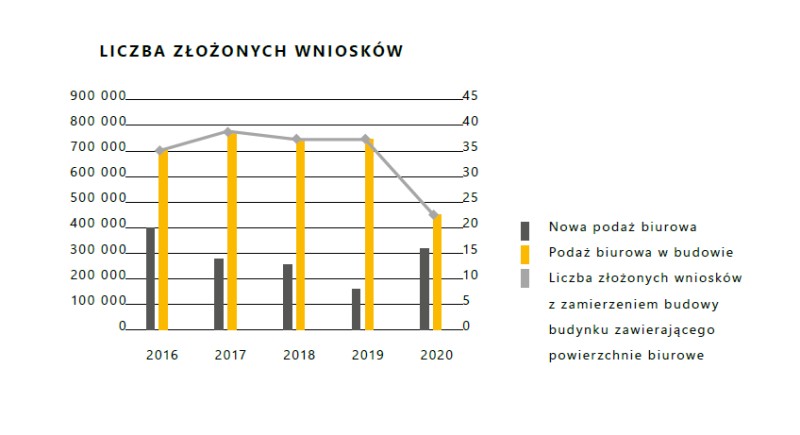

- Należy zauważyć, że pomimo rozmachu wielu projektów, wolumen powierzchni biurowych będących w trakcie realizacji w Warszawie jest obecnie najniższy od dekady. Na ten rok zaplanowane zostało rozpoczęcie budowy kolejnych czterech projektów biurowych, w których ma znaleźć się łącznie ponad 110 tys. mkw. powierzchni. Projekt nowej, 174 metrowej wieży The Bridge, która zaoferuje 47 tys. mkw. powierzchni, pokazało też Ghelamco – dodaje Krzysztof Foks.

Rekord na europejską skalę

Najbardziej widowiskową inwestycją realizowaną w Warszawie jest wysokościowiec Varso Tower (70 tys. mkw.) firmy HB Reavis, który po zamontowaniu iglicy osiągnął niedawno docelową wysokość 310 metrów i przebił się na pierwszą pozycję w zestawieniu najwyższych budynków biurowych w Unii Europejskiej, spychając na dalsze miejsca drapacze chmur w Londynie, Frankfurcie, czy Madrycie. Projekt 53 piętrowego wysokościowca, usytuowanego w pobliżu warszawskiego Dworca Centralnego, powstał w pracowni Foster + Partners. Dwa tarasy widokowe na wysokości 205 i 230 metrów położone będą dwukrotnie wyżej niż taras w Pałacu Kultury i Nauki. Na piętrach od 46. do 48. otwarta zostanie też restauracja z widokiem na Warszawę. Budowa obiektu ma zakończyć się w 2022 roku.

Do końca bieżącego roku potrwać ma natomiast realizacja drugiej po Varso Place, największej inwestycji HB Reavis w Polsce. Kampus biurowy Forest, (78 tys. mkw.) powstający przy ulicy Burakowskiej, w pobliżu CH Arkadia złożony jest z dwóch budynków biurowych, z których wyższy będzie miał wysokość 120 metrów.

Przy Świętokrzyskiej, niedaleko ronda ONZ rośnie zaś SKYSAWA (40 tys. mkw.). Inwestycja Polskiego Holdingu Nieruchomości składa się z niższego biurowca liczącego od czterech do dziewięciu kondygnacji naziemnych oraz 155 metrowej, biurowej wieży. Budowa niższej części zakończyć się ma w trzecim kwartale tego roku, a wysokościowca rok później. Kompleks będzie połączony bezpośrednim przejściem podziemnym ze stacją metra.

Swój flagowy projekt w Warszawie realizuje też Yareal Polska. W skład wielofunkcyjnego kompleksu Lixa (65 tys. mkw.), wznoszonego przy rondzie Daszyńskiego wejdą trzy budynki biurowe. Cały projekt ma być gotowy w 2024 roku.

Trójmiasto i Kraków z największymi planami

Z danych Walter Herz wynika, że w tym roku na głównych rynkach w kraju ma zostać oddanych około 800 tys. mkw. powierzchni biurowych, z tego na Warszawę przypada 480 tys. mkw. biur, o 150 tys. mkw. więcej niż w roku ubiegłym. W miastach regionalnych na start budowy oczekuje przeszło 300 tys. mkw. powierzchni.

- Z uwagi na obecną sytuację wielu deweloperów przesuwa terminy budowy nowych projektów. W regionach, w których wciąż widoczny jest rozwój sektora usług dla biznesu i IT, wystartuje w tym roku mniej inwestycji biurowych niż planowano. Deweloperzy stawiają głównie na lokalizacje, w których zapotrzebowanie na biura jest nadal wysokie. Najwięcej nowych projektów czeka na rozpoczęcie w Trójmieście i Krakowie. Budowa inwestycji zainicjowanych przed pandemią kontynuowana jest bez większych zakłóceń, a na poszczególnych rynkach oddawane są kolejne obiekty - mówi Mateusz Strzelecki, Partner / Head of Regional Markets w Walter Herz.

W Krakowie pod koniec zeszłego roku zakończyła się budowa najwyższego budynku w mieście. W inwestycji Unity Centre, zlokalizowanej w rejonie ronda Mogilskiego trwają prace wykończeniowe oraz komercjalizacja Unity Tower o wysokości 102,5 metrów i pozostałych budynków. Nowy, krakowski lider oferuje położony na przedostatnim piętrze, najwyższy taras widokowy w mieście, który ma być otwarty w drugiej połowie tego roku. Wielofunkcyjne centrum biznesowe Unity Centre złożone jest z 5 budynków, w tym 3 biurowców klasy A (46 tys. mkw.), hotelu Radisson Red z 230 pokojami i luksusowego apartamentowca.

U zbiegu ulic Klimeckiego i Nowohuckiej, w krakowskim Zabłociu Cavatina Holding zakończyła natomiast budowę pierwszego etapu inwestycji Ocean Office Park. Obiekt o przyciągającej wzrok elewacji, nawiązującej do kształtu fal będzie budowany w czterech fazach. Zaoferuje prawie 53 tys. mkw. powierzchni GLA. Trwa rozbudowa drugiej części budynku A, której ukończenie planowane jest w drugim kwartale tego roku.

Wśród największych krakowskich realizacji biurowych jest też Brain Park (43 tys. mkw.). Projekt biurowy firmy Echo Investment, położony przy alei Pokoju, jednej z głównych arterii miasta. Pierwszy etap inwestycji ma zostać oddany w trzecim kwartale 2022 roku.

Spodek z wysokim sąsiadem

Wysokość docelową osiągnęła niedawno 133 metrowa wieża .KTW II, położona w ścisłym centrum Katowic. Biurowiec usytuowany przy alei W. Roździeńskiego stał się tym samym najwyższym budynkiem w metropolii górnośląsko-zagłębiowskiej. Druga wieża realizowana przez spółkę TDJ Estate DJ Estate w kompleksie .KTW ma przyjąć najemców na przełomie I i II kwartału 2022 roku. 31 kondygnacyjny budynek dostarczy 42 tys. mkw. powierzchni biurowo-usługowej. Powierzchnia użytkowa całej inwestycji wynosi ponad 62 tys. mkw.

W aglomeracji katowickiej kompleks Silesia for Business realizuje też TriGranit, a projekt Craft prowadzi firma Ghelamco. Na uwagę zasługuje tu również wielofunkcyjny kompleks Global Office Park (90 tys. mkw.) realizowany w centrum Katowic przez Cavatina Holding. Jest to pierwszy kompleks mixed-use na mapie miasta budowany na tak dużą skalę. Dwie 100 metrowe wieże biurowe, osadzone na wspólnym podium dostarczą łącznie około 56 tys. mkw. powierzchni klasy A. W układzie galeryjnym znajdą się w nich lokale gastronomiczne i usługowe. Trzecia wieża zaoferuje 670 mieszkań.

Zakończenie budowy inwestycji Andersia Silver, którą Von der Heyden Group zapowiada na pierwszą połowę 2023 roku przyniesie natomiast najwyższy budynek stolicy Wielkopolski. 25 piętrowa wieża o wysokości 117,5 metra powstaje w ostatnim etapie budowy projektu realizowanego przy placu Andersa w Poznaniu. Obiekt dostarczy lokalnemu rynkowi 40 tys. mkw. powierzchni użytkowej, w której przeważać będzie powierzchnia biurowa.

W mieście prężnie działa również firma Skanska, która w drugim kwartale tego roku planuje oddać 55 metrowy budynek D (39 tys. mkw.) w kompleksie Nowy Rynek. Projekt, powstający między ulicami Stanisława Matyi, Wierzbięcice, Ks. Jakuba Wujka i Przemysłową, obok Starego Browaru zakłada realizację pięciu budynków o różnych funkcjach, biurowej, hotelowej i mieszkaniowej. Całkowita powierzchnia użytkowa obiektu wynosi 100 tys. mkw.

Łódzka Piotrkowska jeszcze atrakcyjniejsza

Najwyższy biurowiec w Łodzi otrzymał natomiast w grudniu ubiegłego roku pozwolenie na użytkowanie. Dwudziestopiętrowa wieża biurowa o wysokości 82 metrów wchodzi w skład kompleksu Hi Piotrkowska 155, na który składa się także pięciopiętrowy biurowiec oraz hotel Hampton by Hilton. Obiekt, który usytuowany jest w sercu miasta, przy Piotrkowskiej oferuje łącznie 21 tys. mkw. powierzchni biurowej i 5 tys. mkw. powierzchni handlowo-usługowej.

Do najciekawszych, łódzkich projektów należy także Fuzja realizowana przez Echo Investment. Inwestycja przywróci życie dawnej fabryce Karola Scheiblera. Na blisko 8 hektarach przy ulicy Tymienieckiego w Łodzi trwa rewitalizacja fragmentu miasta, który wraz z oddaniem pierwszego placu przy Elektrowni latem tego roku zostanie przywrócony do życia. Powstaną tam cztery apartamentowce, a także biura o łącznej powierzchni około 40 tys. mkw. W historycznych budynkach znajdzie się przestrzeń na usługi, sklepy i restauracje (15 tys. mkw.). Będą nowe place miejskie, przestrzenie wspólne oraz tereny zielone, które zajmą prawie 4 ha.

Cavatina Holding planuje natomiast rewitalizację Widzewskiej Manufaktury, gdzie ma powstać wielofunkcyjny kompleks oferujący biura, mieszkania na wynajem, lokale handlowo-usługowe oraz otwarte przestrzenie do odpoczynku i rekreacji.

W Gdyni również ruszyła budowa wielofunkcyjnego projektu. W drugim etapie inwestycji Gdynia Waterfront (75 tys. mkw.) firmy Vastint na kilkuhektarowej działce pomiędzy ulicami Hryniewickiego, Washingtona i Skwerem Kościuszki powstaną budynki biurowo-usługowe, mieszkalne, a także lokale usługowe, hotel, przestrzeń konferencyjna i obiekty użyteczności publicznej.

Grupa Allcon zapowiedziała natomiast realizację projektu przy skrzyżowaniu ulic Kieleckiej i Drogi Gdyńskiej. Na terenie 2 ha powstanie około 55 tys. mkw. powierzchni użytkowej usług, biur i mieszkań. Dominanta mieszkaniowa będzie miała około 120 metrów.

Na postoczniowych terenach Młodego Miasta w Gdańsku, przy Europejskim Centrum Solidarności firmy Euro Styl i Torus realizują z kolei wielofunkcyjną inwestycję Doki z dwoma biurowcami o łącznej powierzchni najmu 37 tys. mkw.

Na terenie Stoczni Gdańskiej budowę kolejnego biurowca w kompleksie Palio Office Park prowadzi też Cavatina Holding. W kompleksie biurowo-usługowym powstanie osiem budynków biurowych, które dostarczą łącznie niemal 90 tys. mkw. powierzchni biurowej i rekreacyjnej.

W centrum Wrocławia przy ulicy Sikorskiego Cavatina rozpocznie wkrótce budowę kompleksu Quorum, w którym zaplanowane zostały trzy budynki biurowe z 80 tys. mkw. powierzchni i jeden mieszkalny. Licząca 140 metrów wysokości wieża, która zostanie zrealizowana w ramach tej inwestycji będzie drugim co do wielkości wysokościowcem w mieście. Będzie to największy projekt mixed-use w mieście, dla którego bulwary nad Odrą stanowić będą strefę odpoczynku i rekreacji. Wzdłuż deptaku zaplanowane zostały m.in. lokale usługowe o funkcjach gastronomicznych z ogródkami nad wodą. Inwestor ma pozwolenie na budowę trzech budynków.

W stolicy Dolnego Śląska aktywnie działa również Echo Investment. Pod koniec 2020 roku firma zakończyła budowę pierwszego etapu kompleksu West 4 Business Hub (około 80 tys. mkw.) przy ulicy Na Ostatnim Groszu, w której realizowane będą jeszcze trzy etapy. Inwestor prowadzi też we Wrocławiu przy ulicy Powstańców Śląskich projekt MidPoint71 (37 tys. mkw.).

U zbiegu ulicy Powstańców Śląskich i Szczęśliwej inwestycję Centrum Południe buduje też Skanska. Docelowo kompleks ma tworzyć pięć budynków biurowych o łącznej powierzchni najmu 85 tys. mkw., z których gotowe są już dwa z ponad 27 tys. mkw. powierzchni.

o Walter Herz

Walter Herz jest wiodącym na rynku, polskim podmiotem prowadzącym działalność w sektorze nieruchomości komercyjnych na terenie kraju. Od 9 lat firma świadczy kompleksowe i strategiczne usługi doradcze w całej Polsce. Eksperci Walter Herz doradzają inwestorom, właścicielom nieruchomości i najemcom. Firma zapewnia pełną obsługę, zarówno firmom z sektora prywatnego, jak i publicznego. Doradcy Walter Herz wspierają klientów w poszukiwaniu i wynajmie powierzchni biurowych oraz świadczą usługi doradcze przy realizacji projektów inwestycyjnych w sektorze komercyjnym i hotelowym.

Firma ma siedzibę w Warszawie oraz oddziały regionalne w Krakowie i Trójmieście. Walter Herz jest twórcą Akademii Najemcy, pierwszego w Polsce projektu, który wspiera i edukuje najemców powierzchni komercyjnych z całej Polski. Prowadzi szkolenia stacjonarne w największych miastach w kraju. W trosce o najwyższy poziom etyczny świadczonych usług wprowadziła Kodeks Dobrych Praktyk.